商显企业呈下游趋势,谁来力挽狂澜?

发布时间:2024-08-26 浏览量:6031

近一段时间以来,显示行业面临种种不好的局面:面板价格下跌,终端品牌需求减少,降价、减产成为2021年四季度以来最常出现的词汇。

在这场下行大潮面前,几乎所有人都无力抵抗,根据目前各大显示企业发布的业绩预告来看,上半年净利润出现50%以上的大幅度下滑,第二季度甚至出现预亏。但至今还没有披露业绩预告的京东方,是个例外。在其他显示企业陷入亏损时,京东方以不发业绩预告的底气,“无声”宣告了自身二季度的盈利。

所谓成也周期,败也周期,随着经济下行压力加大,终端需求量减少,供大于求的面板难免出现价格向成本端靠拢,利润滑坡,这种周期性波动在面板行业并不鲜见,对于面板企业来说也应对得驾轻就熟。

所有人都在找弱化周期属性的道路,京东方的存在,让我们看到了弱化行业周期对企业自身影响的可能,也看到了面板显示从周期性增长换道成长性的希望。当然,这场“换道”背后,是几十年的深度积累,也是面向未来的广泛谋划。

周期性难题

此前的上行周期,曾让半导体显示企业们在近两年大赚一笔。年报显示,2021年是京东方成立近三十年来业绩最好的一年,营收首次突破两千亿,净利润同比增长412.96%;TCL科技营收同比增长88.4%,净利润同比增长339.6%。

可好景不长,2020年下半年后走强的显示面板行业,自2021年第四季度开始走入下行通道。

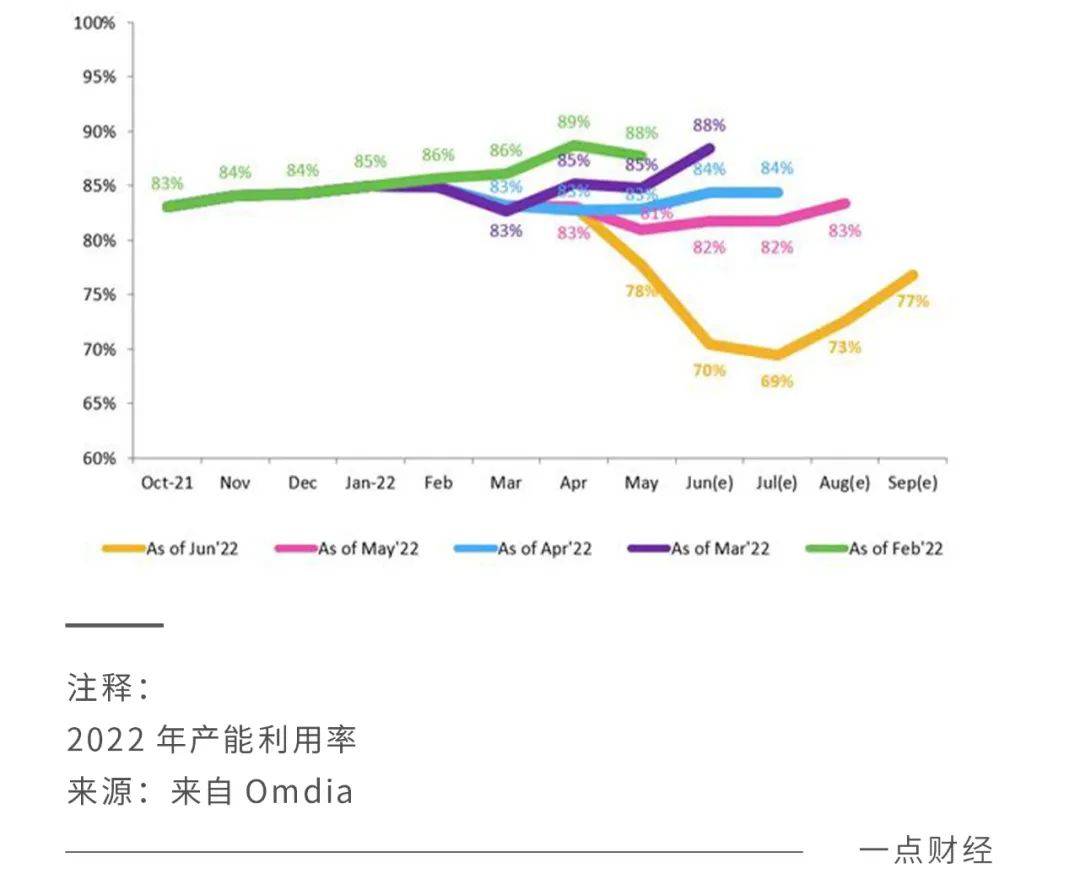

受宏观经济下行、下游需求不振、物流不畅、地缘政治等因素影响,面板行业开始持续下滑。据Omdia显示面板生产和库存跟踪报告,全球显示面板制造商在2022年第三季度的产能利用率预计降至73%,这是自2012年以来该行业的创纪录低点。

比如LCD电视机显示面板,价格在6月降至新低,原因是电视厂商第二、三季度继续削减需求。为此,显示面板制造商从6月起大幅降低产能利用率,根据Omdia的追踪报告,6、7月产能利用率预计将分别降至设计产能的70%和69%,创十年来最低值。

大环境影响下,面板企业的业绩也开始不好看了起来。TCL科技、维信诺、彩虹股份公布了2022年上半年的业绩预告,净利润均大幅下滑。

其中,TCL科技上半年净利润预计同比下降89%-90%,第二季度预亏6.03-7.03亿元;维信诺上半年净利润预亏10.5亿元-12亿元,第二季度预亏4.7亿元-6.2亿元;彩虹股份2022年上半年预亏11-12亿元,其中第二季度预亏3.59亿元-4.59亿元。

目前看国内面板企业是否有经受住这一挑战,或者有可能在这一挑战上有胜利迹象的?在大面积亏损时,市场的目光聚焦于京东方能够给出什么样的答案。

根据规定,国内沪深主板上市的公司在出现净利润为负、扭亏为盈、净利润下滑50%以上等情形的需要在会计年度结束后一个月内进行业绩预告,深交所更是将上述情形的预告时间缩短到15天内。

在深交所上市的TCL科技、维信诺,上交所上市的彩虹股份纷纷发布半年度业绩预告的时候,没有发布业绩预告的京东方马上成为众多投资者关注的热点,结合深交所相关规定,其净利润降幅在50%以内。

根据去年上半年净利润127.62亿元来推断,今年上半年,京东方的净利润至少在63.81亿元以上;由此推断得出京东方在今年第二季度的净利润需要至少在19.92亿元以上。

面板显示行业能摆脱周期性的束缚吗?说实话,很难。但随着行业发展至成熟期,集中度提升和优胜劣汰,这个行业可以从强周期性走向弱周期性,行业内企业可以抗周期,可以尽可能减少周期对自身的影响。至少,京东方在大多数显示企业预亏时第二季度依然保持了盈利,就证明了这种可能性。

在《一点财经》看来,周期性是一种规律,是一种束缚性,而任何一个要摆脱束缚性运动的物体,都要有足够的离心力才能跳出周期。对于企业来说,什么是它抗周期乃至跳出周期的力量?答案无外乎是技术、产品这些带有“惯性”的力量——离心力是一种惯性的体现。

那么,什么是离心力和惯性?

如何弱化周期?

应对周期性的挑战,处于不同行业、不同发展阶段的企业需要给出不同的方法。

显示面板的周期性是如何体现的?

新技术、新产品出现导致需求增加,面板供不应求,企业入局投资;随着产能扩大,供大于求,面板价格下跌,生产意愿下降,产能减少;价格下跌带来需求扩大,供不应求……其中关键有两个,一个是需求,一个是价格,周期性难题的突破关口也是这里。

当前显示面板发展到什么阶段?

从电视到电脑、手机、平板,再到新能源汽车、VR设备等,在这个屏幕无处不在的社会,显示面板产业经过多年的发展后已相当成熟,尤其是中国企业二十年来从零起步,由最开始的跟随到并行,在产品、技术、市场等方面有了深厚积累。

2021年,有数据显示,中国在全球显示屏市场拿下648亿美元的销售额,占全球市场总份额的41.5%,结束韩国2004年后长达17年的霸榜地位。其中,京东方更是成为全球最大的显示面板生产商,2021年LCD屏销售额达到286亿美元,占全球的26.3%。

当一个行业发展到一定规模,行业集中度相对较高,龙头企业积累的市场、产品、技术优势将成为其天然的“离心力”,让它在行业下行时拥有更强大的抗风险能力。京东方就是如此。

在《一点财经》看来,像它这样已经处于行业头部的企业,要从大到更大,从强到更强,需要两条腿走路,一条往深里走,深挖技术和企业护城河,即“深筑墙”;一条往宽里走,拓宽产品品类和应用场景,即“广积粮”。

对京东方来说,“深筑墙”是一纵,沿着“屏之物联”向上做技术,“广积粮”是一横,拓展“屏之物联”下的各种应用场景。这样让它既可以保持在显示面板行业的竞争力,也可以寻找新的增长窗口。

由此,才能从强周期走向弱周期,在风雨来临时有应对之力。

01)“深筑墙”

中国面板起步较晚,且面临国外的技术封锁,真正让国内面板企业强大起来的,是对技术和创新的坚持。京东方2003年自主建立起新一代液晶显示屏生产线。

之后,几经风雨,京东方始终秉持“对技术的尊重和对创新的坚持”,一边保持对研发的高强度投入,一边化行业低谷为企业发展机会,布局多条半导体显示生产线。

年报显示,2021年京东方A研发投入达124.36亿元,同比增长31.72%,年度新增专利申请超9000件。

制造能力方面,京东方在全国布局16条半导体显示生产线,其中包括中国大陆自主建设的首条第5代、第6代、第8.5代LCD生产线,以及全球首条10.5代LCD生产线和全球领先的6代柔性<a href="http://display.ofweek.com/tag-AM%3Cspan%20class=" hrefstyle'="" style="padding: 0px; margin: 0px; color: rgb(146, 3, 70);">OLED.HTM' target='_blank' title='AMOLED'>AMOLED生产线。

面板行业,在产业规模上站住脚,基本就约等于有了通往下一个阶段的“钥匙”。

02)“广积粮”

显示面板的应用场景是不断拓展的,从电视、电脑到手机、平板再到如今的物联网,要对抗周期,企业就需要不断跟随面板的扩张步伐,以更多的产品和品类,更大的市场和需求,应对周期性波动中的关键一环,即“需求波动”。

目前,京东方几乎已覆盖所有面板应用场景,且在成熟度较高的场景上具有较大竞争力,全球每四块显示屏就有一块来自京东方。

Omdia数据显示,2021年,京东方在智能手机、平板电脑、笔记本电脑、显示器、电视等五大应用领域液晶显示屏出货量均位列全球第一。群智咨询(Sigmaintell)预测,到2022年京东方在全球大尺寸LCD份额将达到28.9%,持续占据行业领先地位。

京东方在车载等创新应用领域的显示屏出货量也不断取得领先:其中车载显示领域,Omdia数据显示,2021年京东方车载显示出货面积已跃升至全球第一,同时8英寸及以上车载显示面板出货量也持续稳居全球第一。

如京东方所说,未来显示行业的发展,除了显示技术、产品自身的进步外,更多机会在于显示技术和物联网技术的融合。让“屏”集成更多功能(技术的进步)、衍生更多形态(产品和工艺)、植入更多场景(市场和客户),这被京东方称之为“屏之物联”。

物联网创新业务增长也极为迅猛,2021年营收增长近50%。

今年,京东方的物联网业务仍在有序稳步前进:作为全国“百城千屏”项目的首批屏幕供应商,率先在北京完成建设了多块8K超高清户外大屏;智慧金融解决方案为全国超过2500家银行网点提供服务;智慧园区解决方案已在北京、天津、重庆等20余个城市落地应用……

此外,“1+4+N”发展架构中的“N”也取得了可喜成绩,京东方精电、京东方艺云、工业互联网平台等均实现跨越式发展。其中,京东方精电于7月11日发布港交所公告,预期2022上半年归母净利润同比大幅增加140%至180%。

新产品、新场景、新领域,京东方在电视、手机、笔记本、显示器等传统显示领域积累的优势,对技术的坚持,对市场的理解,对产品的匠心,让它在物联网等创新领域极具增长势能。以此,它不仅打开了成长天花板,也更容易化解行业周期性波动的冲击。

结语

在显示面板这个周期性波动极强的行业,想必很多企业都习惯了顺风与逆风间的切换。顺风时,要抵住极速扩张的诱惑,逆风时,要保持对未来的信心。逆风时的应对和发展,更考验企业和管理层的能力。

实施“屏之物联”战略的京东方,既有抵住诱惑、深度钻研的耐力,也有前瞻布局、面向未来的锐气。在行业深陷周期性难题时,或许可以为中国显示面板企业的未来成长提供借鉴和参考。